Cuando la salud no acompaña y la persona ya no puede seguir trabajando, debe valorarse una incapacidad laboral. Y entonces surgen las dudas: cómo solicitar una incapacidad permanente, qué requisitos se precisan, qué pasará con su contrato de trabajo, cuánto tiempo se tarda en conseguirla, cuánto se cobrará de pensión, etc.

En esta guía completa sobre incapacidad permanente vamos a dar respuesta a estas cuestiones, y a muchas otras.

La solicitud inicial de incapacidad permanente se presenta ante el Instituto Nacional de la Seguridad Social (INSS) quien somete al solicitante a una revisión en el Equipo de Valoración de Incapacidades a fin de valorar, reconocer o no reconocer la incapacidad.

La solicitud de incapacidad se presenta mediante el formulario oficial y adjuntando la documentación requerida en cada caso. Puede hacerse por internet o mediante registro público.

Si necesitas consultar o contratar a un abogado para solicitar tu incapacidad, puedes escribir en el BUZÓN DE CONSULTAS.

Cuándo se puede solicitar una incapacidad permanente

El primer punto que debemos tener claro es el momento oportuno para solicitar una incapacidad permanente.

Para poder solicitar una incapacidad, es necesario que el interesado sufra una enfermedad, lesión o alteración sensorial, grave e irreversible, que le impida volver a desempeñar su trabajo habitual o cualquier tipo de profesión u oficio.

Agotar el tratamiento

Antes de solicitar una incapacidad es preciso que se haya sometido al tratamiento prescrito por el médico y haya agotado el mismo, siendo su curación o mejoría imprevisible, al menos a corto o medio plazo.

No es posible solicitar una incapacidad permanente si existe posibilidad de curación o mejoría tras un tratamiento médico, salvo que se haya agotado la duración máxima de la baja, en cuyo caso, deberá iniciarse el expediente de incapacidad y en caso de reconocerse la misma, el INSS podrá acordar su revisión futura.

Agotar la baja médica

De lo anterior puede concluirse que, cuando existe posibilidad de tratamiento, antes de solicitar la incapacidad permanente, es conveniente haber agotado la baja médica, para acreditar al INSS que el tratamiento no ha dado el resultado esperado. Normalmente, debe agotarse la baja médica, aunque no es estrictamente necesario.

No es obligatorio agotar la baja médica si el interesado considerada que su enfermedad o lesión es crónica e irreversible y ningún tratamiento conseguirá que mejore. En esos casos, cuanto antes se solicite mejor, pues si hay que litigar en el Juzgado, los plazos suelen ser largos.

Grados de incapacidad permanente

Existen cuatro grados (niveles) de incapacidad permanente. El grado se determina dependiendo de las limitaciones que presente el trabajador para el desempeño laboral.

Dependiendo del grado de incapacidad, la persona incapacitada recibirá una u otra pensión, a continuación un resumen de cada grado y una guía completa para ampliar información.

Incapacidad permanente parcial

Este tipo de incapacidad supone una limitación no inferior al 33% para el desempeño de la profesión de quien la sufre.

El reconocimiento de esta incapacidad permanente comporta el pago de una indemnización de 24 mensualidades siendo cada una de ellas equivalente a la base de cotización que sirvió para determinar el subsidio de baja médica.

Este tipo de incapacidad se reconoce para dolencias menos graves, como afecciones óseas o articulares: lumbalgias o cervicalgias leves, por ejemplo, o fibromialgia leve, que siendo dolencias crónicas, no tienen la gravedad suficiente para impedir el trabajo del paciente. A continuación una guía completa en la que además, se comparten ejemplos reales y sentencias de incapacidad parcial.

Incapacidad permanente total

Se trata de la incapacidad que presenta el trabajador para su profesión habitual, pero que no le impide desarrollar otras profesiones u oficios distintos, siempre que sean compatibles con su estado de salud.

Esta incapacidad supone el pago de una pensión equivalente al 55% de la base reguladora del trabajador (un poco más adelante explico cómo se calcula).

Para pensionistas incapacitados de edad superior a 55 años, puede elevarse este porcentaje hasta el 75%, es la conocida como incapacidad permanente cualificada, que se paga a personas que superan los 55 años y tienen dificultades para encontrar otro empleo.

Es habitual que se reconozca para dolencias físicas que impidan un trabajo de exigencia física, pero permitan trabajos sedentarios: hernias discales, cervicalgias y lumbalgias graves, fibromialgia, cardiopatías varias, etc. Dejo una guía completa que incluye sentencias de incapacidad total.

Incapacidad permanente absoluta

Es la incapacidad que impide al trabajador el desarrollo de cualquier profesión u oficio de forma óptima y con un rendimiento mínimo.

La incapacidad absoluta comporta el pago de una pensión del 100% de su base reguladora.

Puede reconocerse en casos de depresión grave, deterioros cognitivos, esclerosis múltiple, también hernias y otras lesiones de columna combinadas con afecciones varias, por ejemplo, obesidad mórbida, etc. En la siguiente guía puedes ampliar información y encontrar jurisprudencia y sentencias de incapacidad permanente:

Gran invalidez

Es el grado más alto de incapacidad, o al menos el más dependiente, que se reconoce a personas que con una incapacidad total o absoluta, precisan la ayuda de otras personas para las actividad básica de su vida.

Se les pagará la pensión correspondiente a la incapacidad total o absoluta que se les haya reconocido y un complemento para remunerar a la persona que cuide de ellos.

Requisitos para solicitar una incapacidad permanente

Al margen de los requisitos específicos para cada grado de incapacidad, se exigen los siguientes

Estar afiliado a la Seguridad Social, en alta o situación asimilada

El primer requisitos exigible en casos de incapacidad permanente parcial o total es estar en alta o situación asimilada al alta en el momento de solicitar la incapacidad, entendiéndose por situación asimilada:

- Desempleo total o subsidiado.

- Incapacidad temporal (baja médica) tras el despido.

- Convenio especial con la Seguridad Social.

- Excedencia por cuidado de hijos.

- Y otras situaciones que pueden consultarse en este enlace.

Para casos de incapacidad permanente absoluta y gran invalidez, si el trabajador no está de alta o situación asimilada, puede acceder a la pensión a acreditando un periodo de cotización de 15 años, de los cuales, la menos 3, deben haber sido cotizados en los últimos 10 años.

Cotización mínima para solicitar una incapacidad permanente

Si la incapacidad deriva de accidente de trabajo o enfermedad profesional no se exige periodo de cotización mínimo.

En cambio, si la incapacidad deriva de accidente no laboral o enfermedad común, se exigen los siguientes periodos de cotización:

- Para incapacidad parcial si se tienen más de 21 años, se exigen 1.800 días cotizados en los últimos 10 años. Los menores de 21 años deben haber cotizado el 50% de los días transcurridos entre los 16 años y la edad en la que solicita la incapacidad.

- Para el resto de grados de incapacidad si se tienen más de 31 años, se exige haber cotizado un 25% del tiempo transcurrido entre los 20 años y el hecho causante de la incapacidad (con un mínimo de 5 años en cualquier caso). Además, un 20% del tiempo cotizado debe estar encuadrado en los últimos 10 años. Si se tienen menos de 31 años se exige haber cotizado el equivalente a un tercio del tiempo trancurrido entre los 16 años y el hecho causante.

Pensión de invalidez no contributiva 2024

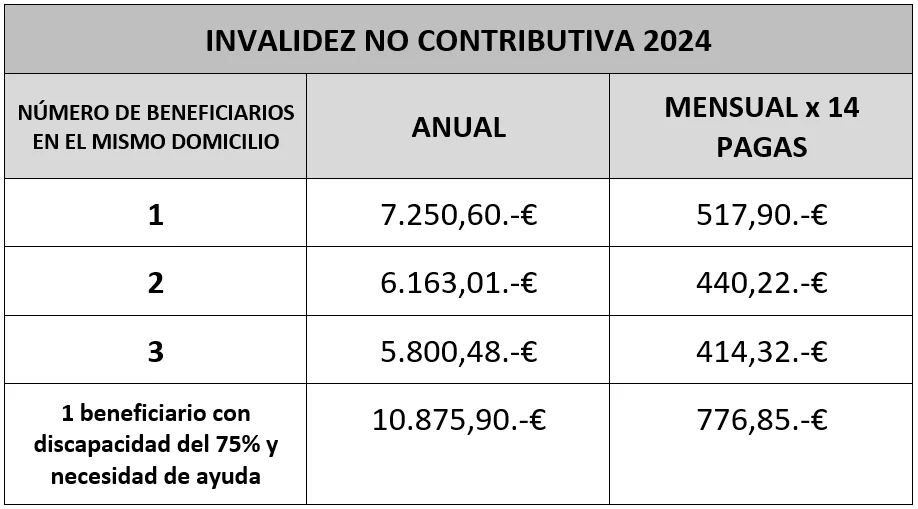

Si no se ha cotizado lo suficiente para una incapacidad laboral, es posible solicitar una pensión por invalidez no contributiva, que este año 2024 tiene una cuantía básica de 517,90 euros por 14 pagas (7.250,60 euros anuales).

La pensión de invalidez no contributiva puede incrementarse si su beneficiario necesita ayuda de una tercera persona para actos esenciales de su vida: moverse, levantarse, comer, ducharse, etc.

Para acceder a esta pensión no contributiva es necesario cumplir los requisitos que se explican en el siguiente artículo:

¿Cuánto se cobra por incapacidad permanente?

Cuando se reconoce una incapacidad permanente, se paga a la persona incapacitada una pensión vitalicia, salvo en el caso de incapacidad parcial, en cuyo caso se paga una indemnización equivalente a 24 mensualidades de su base de cotización, la misma que sirvió para pagar la baja médica.

Para el resto de grados de incapacidad, la pensión se calcula aplicando un 55%, un 75% o un 100% sobre una base reguladora, que ahora explicaré cómo se calcula.

Cómo obtener la base reguladora

Debemos diferenciar entre la incapacidad derivada de una enfermedad común (las llamadas contingencias comunes que nada tienen que ver con el trabajo), un accidente no laboral, o por contrario, la incapacidad derivada de una enfermedad profesional o accidente trabajo (las contingencias profesionales).

Base reguladora para enfermedad común

Se toman las bases de cotización de los últimos 8 años, es decir, 96 mensuales anteriores al hecho causante, y se dividen por 112.

Las citadas 96 bases de cotización hay que actualizarlas de acuerdo con la evolución del IPC, excepto las 24 más recientes, que se dejan tal y como constan en el informe de bases de cotización.

Al resultado hay que aplicar el porcentaje que corresponda de acuerdo con los años cotizados. Se tendrán por cotizados los años que falten hasta la edad de jubilación ordinaria.

Si se tienen 15 años cotizados, será el 50%, y por mes adicional se añadirá un porcentaje, que puede observarse en este enlace. Hasta llegar al 100%.

Y el resultado de lo anterior, será la base reguladora.

Menores de 52 años

Si la persona tiene menos de 52 años, el periodo mínimo de cotización exigible será inferior a 8 años (de acuerdo con el resultado de la regla explicada anteriormente), el cálculo de la base reguladora es distinto, ya que se tienen en cuenta los meses cotizados si son inferiores a 8 años y se dividen por ese mismo número. Multiplicando el resultado por 1,1666.

Base reguladora para accidente no laboral

En estos casos el interesado puede elegir un periodo de 24 meses cotizados dentro de los últimos 7 años (lógicamente, los más altos), y el resultado se divide entre 28.

Base reguladora para accidente de trabajo o enfermedad profesional

En este caso se toma el último año de salario y se divide entre 12.

El último año de salario comprende: salario + antigüedad + pagas extraordinarias.

Los complementos y horas extra se suman y dividen por el número de días en que se hayan devengado y se multiplican por 273, salvo que se hayan devengado por un número inferior de días, en cuyo caso, se dividen por ese número.

El resultado de esta operación se suma al salario + antigüedad + pagas y se divide por 12, siendo esa la base de cotización.

Integración de lagunas

En caso de tener periodos no cotizados durante los meses que se utilizan para el cálculo, estas lagunas se complementan según la base mínima de cotización para el año en cuestión:

- Las primeras 48 lagunas = 100% de la base mínima de cotización.

- A partir de la laguna 49 = 50% de la base mínima de cotización.

Como excepción a esta regla, a los autónomos no se les complementa ninguna laguna, lamentablemente.

Pensión por incapacidad permanente

Una vez obtenida la base reguladora, se aplica el porcentaje correspondiente, y de ahí se obtiene la pensión que cobrará la persona incapacitada.

- Incapacidad total = 55% de la base reguladora.

- Incapacidad total cualificada para mayores de 55 años = 75% de la base reguladora.

- Incapacidad absoluta = 100% de la base reguladora.

Incapacidad parcial

En este caso, no se paga pensión, sino una indemnización de pago único, equivalente a 24 mensualidades del mes anterior a la baja médica.

Gran invalidez

En supuestos de gran invalidez, se pagar a la persona incapacitada una pensión equivalente a la incapacidad total o absoluta que se le haya reconocido más un complemento.

Este complemento se calcula sumando:

- El 45% de la base mínima de cotización vigente.

- El 30% de la última base de cotización del trabajador.

El resultado no puede ser inferior al 45% de la pensión principal de la persona incapacitada. En caso de serlo, debería elevarse el complemento a ese 45%.

Pensiones mínimas y máximas 2024

Independientemente del resultado que se obtenga a raíz del cálculo de la base reguladora y de la aplicación de los correspondientes porcentajes, existen unos mínimos y máximos para la pensión de incapacidad.

En caso de cifra inferior a las que se muestran en la siguiente tabla, la pensión se elevaría mediante un complemento a mínimos.

Para cobrar la pensión mínima por incapacidad permanente es necesario cumplir unos requisitos, principalmente, carecer de ingresos y residir en España. Se explican con detalle en este artículo: Pensión mínima Incapacidad Permanente año 2024.

Si se cumplen estos requisitos, se puede cobrar la pensión mínima, que dependerá de si se tiene cónyuge, en caso afirmativo, de si éste, es económicamente dependiente o no, del pensionista por incapacidad permanente. Comparto una tabla con las pensiones mínimas 2024.

Complemento para la brecha de género

Podrán solicitar este complemento sobre la pensión de incapacidad permanente hombres y mujeres que hayan tenido uno o más hijos.

El importe del complemento para el año 2024 es de de 33,20 euros por cada hijo. El límite son 4 hijos, es decir, 132,80 euros mensuales.

Si quien solicita el complemento es un hombre, deberá acreditarse:

- Si el hijo nació antes del 31/12/1994, tener 120 días sin cotización en los 9 meses anteriores al nacimiento o 3 años posteriores al nacimiento. Siempre que la suma de las pensiones reconocidas sea inferior a la que cobra la mujer.

- Para el caso de hijos nacidos a partir de 01/01/1995 deberá acreditarse que las bases de cotización de los 24 meses posteriores, son inferiores al menos, en un 15% a las 24 bases de cotización anteriores al nacimiento. Siempre que la suma de las pensiones reconocidas sea inferior a la que cobra la mujer.

Complemento de maternidad para hombres

Para hombres que tuvieron una incapacidad reconocida entre enero de 2016 y febrero de 2021 (también jubilación o viudedad), existe la posibilidad de solicitar el complemento por maternidad que se reconocía a las mujeres en aquella época, dado que el TJUE declaró en diciembre de 2019 que ese complemento era discriminatorio contra los hombres y les abrió la puerta para reclamaciones retroactivas (desde su fecha de incapacidad).

Este complemento supone un incremento entre el 5% y el 15% de la pensión, dependiendo del número de hijos que se han tenido. Se puede solicitar aunque lo cobre la madre.

Recargo de la pensión por responsabilidad empresarial

Podrá incrementarse la pensión entre un 30% y un 50% a cargo de la empresa cuando la incapacidad permanente derive de un accidente de trabajo o enfermedad profesional y exista responsabilidad empresarial por negligencia o incumplimiento en materia de prevención de riesgos laborales.

Como requisito, la incapacidad permanente deberá haberse reconocido por contingencias profesionales.

Se entiende que existe esta responsabilidad empresarial cuando hay maquinaria en malas condiciones, centros de trabajo en malas condiciones, no se ha observado el plan de prevención de riesgos laborales o no se ha adecuado el puesto de trabajo tras una declaración del SPR de apto con limitaciones.

Incapacidad vs. Discapacidad

La incapacidad permanente es un situación que impide trabajar a quien la sufre. Es una limitación para el trabajo más o menos amplia, pero siempre restringida al ámbito laboral.

La discapacidad es un término más amplio. Se trata de un reconocimiento administrativo de las limitaciones que padece una persona, y que le otorgan un grado de discapacidad reconocida. Esta discapacidad le otorga una condición con múltiples beneficios: ventajas fiscales, en la contratación laboral, descuentos en transporte público, etc.

Cuando se reconoce una incapacidad laboral, se suele reconocer una discapacidad mínima del 33%.

Por contra, el reconocimiento de una discapacidad, no comporta que automáticamente se reconozca la incapacidad permanente.

Personas que han trabajado en el extranjero

Cuando se ha trabajado en el extranjero se tienen en cuenta los periodos a efectos de poder totalizar los mínimos de cotización exigibles.

Existen diversos convenios bilaterales y multilaterales firmados por España en materia de Seguridad Social.

Destacan los Reglamentos Comunitarios para países de la Unión Europea y el Convenio Multilateral Iberoamericano de Seguridad Social.

Cada país calcula la pensión según sus propias normas y paga la parte proporcional a la parte de vida laboral trabajada en ese país. Si se tiene derecho a cobrar la pensión de incapacidad únicamente con las cotizaciones españolas, se calculará también sin tener en cuenta las cotizaciones extranjeras, y se pagará la más favorable.

¿Dónde y cómo solicitar una incapacidad permanente?

La Incapacidad Permanente se reclama ante el Instituto Nacional de la Seguridad Social (INSS). Puede intervenir la Mutua colaboradora si se trata de un accidente de trabajo o enfermedad profesional y se tramita el expediente como tal.

La reclamación se presenta mediante el formulario oficial que he compartido al principio de este artículo, adjuntando toda la documentación requerida y los informes médicos.

Puede hacerse por internet, mediante la sede electrónica, o mediante registro público en el INSS o un organismo vinculado.

¿Cuánto tarda en resolverse la solicitud de incapacidad?

Tras la solicitud de incapacidad permanente el Instituto Nacional de la Seguridad cita al solicitante a una revisión por el Equipo de Valoración de Incapacidades (EVI) el cual emite un Dictamen Propuesta en el que considera que debe reconocerse o no la incapacidad permanente.

En base a ese dictamen propuesta, el Instituto Nacional de la Seguridad Social emite una resolución en la que reconoce o no la incapacidad permanente. Y en caso de reconocerla indica igualmente en qué grado.

En ese mismo momento se notifica al interesado la base reguladora con el cálculo desglosado y detallado.

Para tramitar el expediente inicial el Instituto Nacional de la Seguridad Social puede demorarse 135 días, si bien, nunca suele tardar tanto, en Castellón al menos, suelen tarda un par de meses en notificar la resolución al interesado.

¿Cuánto tarda un juicio por incapacidad permanente?

Si el interesado no está de acuerdo con la resolución del Instituto Nacional de la Seguridad Social (INSS) bien porque se le ha denegado la incapacidad permanente, o porque se le ha reconocido un grado inferior al esperado, puede presentar una reclamación previa a la vía judicial en el plazo de 30 días hábiles.

Esta reclamación la resuelve el Instituto Nacional de la Seguridad Social, por lo que rara vez suele cambiar su criterio inicial. En cualquier caso, debe resolver esta reclamación en el plazo de 45 días hábiles.

En caso de ratificar su decisión, es decir, resolver la reclamación en sentido contrario a los intereses del solicitante, éste puede presentar una demanda judicial en el plazo de 30 días hábiles.

Desgraciadamente, los procesos por incapacidad permanente no tienen carácter prioritario en los Juzgados de lo Social y suelen demorarse bastante, aquí en Castellón unos 12 ó 14 meses desde la presentación de la demanda.

En caso de sentencia favorable, el Instituto Nacional de la Seguridad Social puede y suele recurrir en suplicación al Tribunal Superior de Justicia, puede puede tardar un plazo similar en resolver el recurso.

Es cierto que en caso de recurso, puede ejecutarse provisionalmente la incapacidad permanente, y el interesado puede cobrar su pensión.

NOTA IMPORTANTE: Los plazos comentados, lo son en base a mi experiencia, la cual se ha desarrollado principalmente en Castellón, no me cabe duda que en otras ciudades barajan unos plazos distintos, más o menos largos. Todo dependerá de la sobrecarga del Juzgado.